- نحوه انتخاب بهترین کیف پول الکترونیکی برای ذخیره بیت کوین، اتریوم یا تتر.

- فنجان اسپرسو ⎮ قبل از خرید به چه نکاتی توجه کنید

- مدیریت عملکرد چیست؟+7 استراتژی برای افزایش درآمد شما

- طلسم پول قدرتمند - جذب پول در صورت تقاضا - افزایش منابع درآمد

- بهبود تجزیه و تحلیل روند با استفاده از ویژگی های شبکه های اجتماعی

- تأثیر مخرب blockchain در تجارت بین المللی

- رابطه بین نرخ بهره معیار و بازار فارکس

- سفارش توقف چیست و چگونه کار می کند؟

- فواید هواپیماهای بدون سرنشین متصل چیست؟

- آمار درآمد و استفاده از تلگرام (2023)

آخرین مطالب

امکانات وب

ممکن است که روایت ترین روایت بیت کوین به سادگی یکی از جنبه های بسیاری در این اتخاذ فناوری جهانی باشد.

نویسنده: تاریخ انتشار: 14 ژوئن 2021

ممکن است که روایت ترین روایت بیت کوین به سادگی یکی از جنبه های بسیاری در این اتخاذ فناوری جهانی باشد.

یک نمودار که باید مطالعه کنیم و اینکه چرا بیت کوینرها باید از پایان نامه تورم به سبک دهه 197 دور شوند

نمودار اول ترسیم شده در زیر فریبنده و در عین حال بسیار مهم است. من حتی این استدلال را مطرح می کنم که مهمترین نمودار برای درونی کامل در سال 2021 است. این سیگنال از طریق سر و صدای اخیر داده های اقتصادی کثیف است.

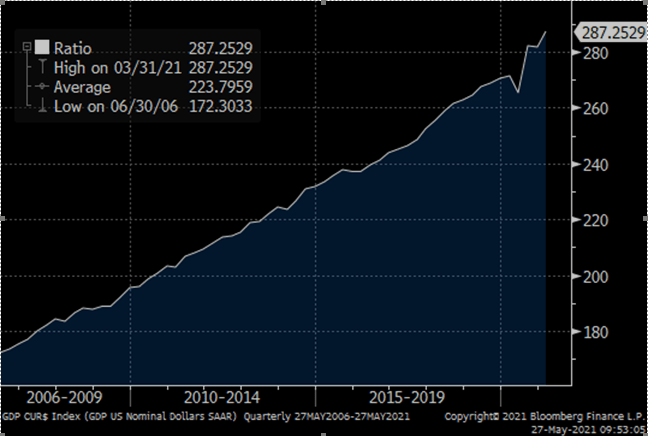

نمودار شماره 1 در زیر تولید ناخالص داخلی اسمی (سه ماهه تولید ناخالص داخلی به دلار واقعی ، سالانه) ، که براساس نسبت اشتغال به جمعیت تقسیم می شود (که معمولاً به عنوان کارگران سن برتر 25-54 ساله به عنوان درصد کل جمعیت تعریف می شود).

یک تغییر تاریخی:

سیگنال

آنچه این نمودار به ما می گوید این است که در حال حاضر ، یک سال بعد از اینکه COVID بزرگترین شوک اشتغال را در دوران مدرن به ارمغان آورد ، ما تولید ناخالص داخلی بالاتری را به دلار نسبت به کار نسبی تولید کرده ایم. همیشه.

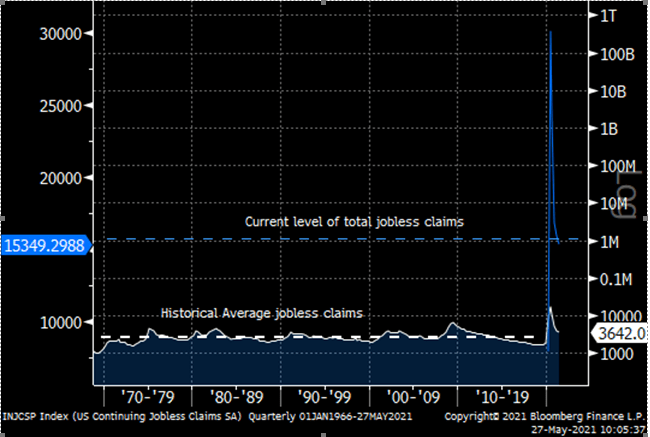

نمودار شماره 2 ترسیم شده در زیر به سادگی به معنای تأکید بر جایی است که سطح اشتغال ما در حال حاضر در یک زمینه تاریخی قرار دارد. این به ما نشان می دهد که رشد تولید ناخالص داخلی چقدر باورنکردنی است با وجود اینکه هنوز هم تقریباً 15. 35 میلیون نفر در این کشور ادعاهای بیکاری تشکیل می دهند. این مقایسه با حدود 1. 6 میلیون نفر که قبل از بحران Covid ، مطالبات تشکیل پرونده را تشکیل می دهند ، هنگامی که تولید ناخالص داخلی 21. 8 تریلیون دلار بود.

بگذارید یک دقیقه در مورد این فکر کنیم. در حال حاضر ، با تولید ناخالص داخلی در بالاترین 22. 06 تریلیون دلار ، ما نرخ رشد تولید ناخالص داخلی 1. 2 ٪ را در مخالفت با نظم تقریباً 10 برابر افزایش در تعداد کارگران بیکار در آن دوره "انجام داده ایم"!

من می دانم که بسیاری از بدبینان استدلال می کنند که چنین نرخ تولید ناخالص داخلی پایدار نیست و با تقاضای موقتی و مصنوعی از پرداخت های انتقال بالا و درآمد شخصی و هزینه های تورم و هزینه های مربوط به چنین برنامه های دولتی هدایت می شود. و در حالی که این واقعیت ها صادق هستند ، آنها این نکته را از دست می دهند. نکته این است که اقتصاد ما می تواند چنین تقاضا را در سطوح فعلی اشتغال برطرف کند.

اگر پاول و فدرال رزرو این موضوع را تماشا می کنند ، مطمئناً باید دندان های خود را لکه دار کنند و با اضطراب پیروز شوند. اگر هدف شخصی اشتغال کامل باشد ، به عنوان بازگرداندن سطح شغل به سطح پیش از ارزش گذاری ، این حقایق بسیار نگران کننده است.

ظهور یک بحث جدید: تورم

برخی از متفکران سیگنال گرا مانند جف بوث در ارائه پیامی که باعث ایجاد موانع برای سیستم فیات مبتنی بر بدهی می شود ، کار بسیار خوبی انجام داده اند. سیستمی که نیاز به تورم بالاتر برای پیشبرد آن با یک پیشرو سکولار در حال افزایش نیروهای تورم دارد. چنین نیروهایی ناشی از بهره وری ناشی از نوآوری تکنولوژیکی نمایی و یک دنیای به طور فزاینده ای است که به سادگی نیازی به کار انسان در همان مقیاس مانند تاریخی مشاهده نمی کند.

دوگانگی بیش از حد تورم در مقابل تورم

این نظر من این است که بیت کوینرهای دیگر بهتر برای جلوگیری از پخش روایت تورم و بیش از حد به عنوان دلیل اصلی مهاجرت به سخت ترین و غیر متمرکز ترین پول که تاکنون اختراع شده است ، ارائه می شود. چنین روایتی نتیجه ناخواسته کاهش بیت کوین را صرفاً به طلای دیجیتال تنها می دهد. چنین نتیجه گیری کاهش گرایانه بسیار ناگوار است زیرا بیت کوین خیلی بیشتر از این است و برای دوره ای که اخیراً شروع کرده ایم بسیار مناسب تر است. نقص دیگر در این داستان تورم این است که به احتمال زیاد نمی تواند رخ دهد ، حداقل در دوران دهه 1970 که بسیاری از آنها انتظار دارند آشکار شوند. جهان چنان متفاوت از دهه 1970 امروز است ، که چنین مقایسه ای تقریباً در منطقی و بی نظیر و بی نظیر آن تقریباً نوستالژیک است. با این حال ، قبل از اینکه برخی از بیت کوینرها در این بیانیه در بازپرداخت دفاعی منفجر شوند ، اجازه دهید مکث کنیم و نفس عمیقی کشیم.

ما به هیچ وجه به این روایت احتیاج نداریم. بگذارید آن را تکرار کنم. ما نیازی به این روایت تورم نداریم تا پیروز شود. و هنگام مشاهده نمودارهای فوق ، این یک چیز خوب است. چرا مخالفان بیت کوین را به یک استدلال یک مرد نی دیگر می دهند تا در تغییر خود بسوزند؟بنابراین اجازه دهید این پوست را ریختیم ، به طوری که این Fudsters بدون شعله ای باقی مانده است تا در وهله اول حتی فن باشد.

جنگل برای درختان

این بدان معنا نیست که تورم ، در بعضی از حالت ها ، اتفاق نمی افتد. اما پول لزوماً در تعریف کتاب درسی کینزی از دلار بیشتری که کالاها و خدمات کمتری را تعقیب می کنند ، تورم نمی کند.(تعریف شده توسط اقداماتی مانند شاخص قیمت مصرف کننده و سایر سنجهای تورم اقتصاد سنجی که از قیمت متوسط و کل بر اساس سبدهای در حال تغییر و اجزای تنظیم شده هیدوندی استفاده می کنند). افسوس ، شرایط بسیار ظریف تر است. پول در حال تورم است ، اما اکنون این کار را از طریق آنتروپی پولی انجام می دهد ، نه از طریق مصرف کننده سطحی مصرف کننده و خدمات ، تورم کل را که معمولاً از آن به عنوان فشارسنج استفاده می کنیم ، انجام می دهیم.(برای یک شیرجه عمیق تر به چارچوب نظری آنتروپی پولی ، لطفاً به مقاله من که در بالا مرتبط است ، با عنوان تئوری اطلاعات بیت کوین B. I. T. مراجعه کنید).

در حال حاضر ، ما شاهد بسیاری از آمار بازگشایی پر سر و صدا پس از ثبت نام ، اثرات پایه گمراه کننده و شوک های عرضه کوتاه مدت پس از یک سال قفل شدن و اختلال شدید اقتصادی هستیم. این اوقات عجیب و غریب باعث سردرگمی فوق العاده ای می شود و ما را در یک کاکوفونی از داده های پر سر و صدا غرق می کند. با این وجود ، ما باید جنگل را برای درختان ببینیم و در برابر نخهای گذشته تسلیم نشویم. الگوی رفتاری مانند "OMG به قیمت های چوب نگاه می کند !!"میوه های تورمی کم آویز ، یک کشتی خالی از طعمه کلیک هستند. این سر و صدا است. این سیگنال به ما می گوید که مشاغل در طی 20 تا 30 سال گذشته تغییر بهره وری ، اتوماسیون و دیجیتالی شدن را به خوبی انجام داده اند. توانایی انجام بیشتر با کار کمتر انسانی. این در دراز مدت نسبت به هرگونه اختلال در کالاهای کوتاه مدت محرک بسیار نابودی است.

چگونه بانکداران مرکزی در مورد ایجاد ثروت فکر می کنند

"از آنجا که ما چند هفته پیش تصمیم گرفتیم که برگ را به عنوان مناقصه قانونی اتخاذ کنیم ، البته همه ما بسیار غنی شده ایم."-Douglas Adams ، راهنمای Hitchhiker برای کهکشان

رفع روایت تسکین دهنده کمی - بله ، QE در واقع چاپ پول نیست. اما ، در حال چاپ خطر اخلاقی و تبدیل دارایی های مالی سوداگرانه به ابزارهای حامل ضمنی است

تسهیل کمی (QE) در واقع چاپ پول موذیانه است، اما نه به روشی که اکثر تحلیلگران و صاحب نظران مالی آن را توصیف می کنند. مکانیسم دقیق واقعی در واقع برای فیات بسیار مشکل ساز است، زیرا به طور قابل توجهی از نظر مالی بی ثبات کننده تر است. این به این دلیل است که به جای تزریق سرمایه تازه به اقتصاد واقعی در قالب ذخایر کسری بانکی که از طریق تمدید اعتبار وارد گردش پولی می شود، چنین راه هایی به نفع یک بردار دارایی سفته بازی دور زده می شود. با این حال، با توجه به اینکه دارایی های سفته بازی به طور ایده آل دارای مکانیسم های قیمت گذاری بازار آزاد هستند که می توانند تعدیل های چابک در زمان واقعی را انجام دهند، بازارهای مالی دائما عزم سیاسی برای حمایت از آنها را آزمایش خواهند کرد. این تمایز بسیار مهمی نسبت به رفتار اقتصاد واقعی آگاهانه تر است که خارج از حوزه مالی سازی زندگی می کند، حوزه ای که روز به روز در حال کاهش است. در سال 2011، مارک اندرسن، سرمایه دار مخاطره آمیز ستاره راک، نظر معروفی داشت که «نرم افزار دنیا را می خورد». اما بسیار قبل از سال 2011، دارایی های مالی در حال حاضر جهان را می خورد و در مقادیر بسیار بیشتر. بازارهای مالی به منظور ایجاد تعادل قیمت ها و اعتماد به ارزش منصفانه به دنبال اطمینان هستند. با گذشت زمان، زمانی که چنین آزمون هایی به طور مکرر تکرار می شوند، تاریخ نشان داده است که سیاست گذاران تمایل به حفظ اعتماد بازار را به هر قیمتی دارند. چنین پویایی همچنین به «کوتاه مدت گرایی» می افزاید، زیرا ساختار مشوق برای سیاستمداران، تکنوکرات ها و بوروکرات های معمولی در یک افق زمانی بسیار کوتاه حک می شود و با یک افق زمانی جدید به همان اندازه کوتاه برای بازارهای مالی مطابقت می یابد. این درک به عنوان یک الگوی خطر اخلاقی ریشه دوانده و شروع به دیکته کردن تصمیمات سیاسی تا حد زیادی می کند. هنگامی که خود دولت برای تامین مالی برنامه های هزینه های خود به QE متکی شد، بازی تمام می شود. غلبه بر این انگیزه های معکوس بسیار دشوار می شود. به همین دلیل است که خطر اخلاقی بسیار خطرناک است. پس از عبور از چنین پل هایی، عقب نشینی بسیار دشوار می شود.

سهام و اوراق قرضه به عنوان تجسم ارز فیات

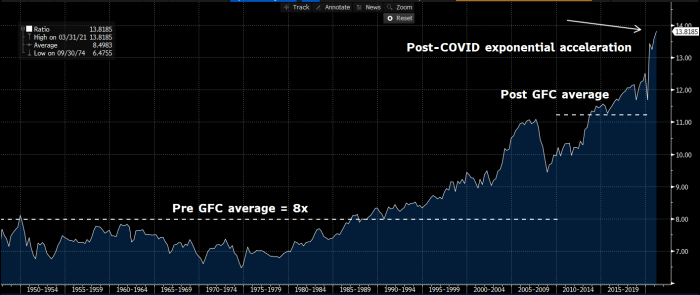

عرضه پول نسبت به فعالیت اقتصادی (اندازه گیری شده از طریق M2 $ / تولید ناخالص داخلی $) اکنون 60 ٪ پایین تر از اوج نسبت خود در سال 1974 است و از زمان شروع تأمین مالی اقتصاد ما در اوایل دهه 1980 با جدیت ، در حال کاهش است. در همین حال ، سرمایه بازار بورس نسبت به تولید ناخالص داخلی از حدود 40 ٪ تولید ناخالص داخلی در دهه 1970 به بیش از 200 ٪ امروز رسیده است ، همه زمان ها. این شاید یکی از واقعیت های خیره کننده تر برای درونی کردن از هر آنچه که تاکنون گفته ام است.

چرا؟

از آنجا که این نشان می دهد که چگونه عرضه پول (در درجه اول به عنوان رشد M0 ، M1 و M2 اندازه گیری می شود) به عنوان تنها مکانیسم پمپ پول جدید به سیستم لازم نیست. کینزی ها و اقتصاددانان کلان و پولیسم از QE دفاع کرده اند که در واقع چاپ پول نیست ، بلکه ایجاد ذخیره بانکی در عوض و در نتیجه غیر تورم است. این درست است ، اما فقط به معنای معنایی و دانشگاهی ، با استفاده از اقدامات از پیش تعریف شده خود از تورم. اقداماتی که اهمیت کمی در واقعیت مدرن دارند. در مورد منطق مدور صحبت کنید!

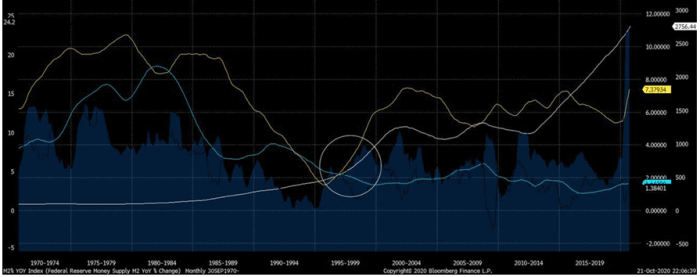

اما مشکل بزرگ تر در مورد چنین تعاریفی این است که آن ها به طور کامل از اصل موضوع غافل می شوند. چرا باید دلارهای واقعی بیشتری چاپ کنیم، در صورتی که بانک ها نظارت دارند که ذخایر مازاد بیشتری نگهداری کنند و به هر حال قصد ندارند آنها را به اعتبار تبدیل کنند؟اعتبار مکانیزم واقعی برای چاپ پول در سیستم ما است. و سرعت پول (اثر ضریب باقیمانده بر پول پایه) به شدت کاهش یافته است. در سال 1997، سرعت پول در 2. 2 برابر به اوج خود رسید و در حال حاضر به طور چشمگیری 50 درصد کاهش یافته است، در حال حاضر نزدیک به پایین ترین حد تاریخ در 1. 1 برابر است. این بدان معناست که هر 1 دلار پول در سیستم در سال 1997 بیش از دو بار بازیافت شده است اما اکنون اصلا بازیافت نمی شود. فدرال رزرو این سرعت رو به کاهش را می بیند و نگران می شود. بنابراین، برای رسیدن به اهداف خود، باید دو برابر دلاری که قبلاً چاپ می کردند، چاپ کنند تا تأثیری مشابه بر گردش پول داشته باشند. زمان این اوج نیز جالب است. این درست زمانی رخ داد که چرخ دنده های خطر اخلاقی واقعاً شروع به چرخیدن کرده بودند. رویدادهایی مانند کمک مالی مدیریت سرمایه بلندمدت و مفهوم "فدرال رزرو" وارد چرخه اقتصادی شد، سپس بحران مالی آسیایی که با حباب دات کام در راس آن قرار گرفت، همه در چند سال پس از این اوج در سرعت پول رخ دادند.. همچنین تصادفی نیست که سیاست های مالی سازی نیز در این دوره شروع به تسریع کردند. در سال 1996 فدرال رزرو قانون گلس-استگال را مجدداً تفسیر کرد تا امکان همکاری بیشتر بین بانک های مرکز پول و سرمایه گذاری فراهم شود. در سال 1996، معاملات آتی نزدک در بورس کالای شیکاگو آغاز شد. در سال 1997، مالیات بر عایدی سرمایه بلند مدت از 30 درصد به 20 درصد کاهش یافت. در سال 1997، معاملات آتی e-mini S& P 500 نیز آغاز شد. سپس در سال 1999، درست قبل از بحران دات کام، قانون گلس-استگال به طور کامل لغو شد و بانک های مرکز پول بار دیگر به طور کامل در بازارهای سرمایه مستقر شدند. در سال 2000، قانون نوسازی آتی کالا به تصویب رسید که مقررات بازار مشتقات مالی را رها کرد. این به ایجاد زمینه برای بحران بعدی در سال 2008 کمک کرد. نمودار زیر رابطه قوی بین رشد مقدار پول (رشد M2) و معیارهای سنتی تورم کالاها و خدمات (شاخص PCE) را از سال 1970 تا حدودی نشان می دهد. سال 1997، زمانی که این دو مسیر از هم جدا شدند. در عوض، عرضه پول شروع به ارتباط بسیار بیشتری با دارایی های مالی مانند بازار سهام کرد.

چنین سیاست ها و رویدادهایی مانند موارد ذکر شده در بالا نشان دهنده تغییر عمدی و پرخاشگرانه در ایجاد پول است. یک ایدئولوژی سیاست اقتصادی قوی تر برای القاء تورم قیمت دارایی از طریق مقررات زدایی ، مالیات بر سود پایین ، نوآوری های محصول مالی اهرم و وسایل نقلیه سرمایه گذاری منفعل مانند صندوق های معامله شده مبادله (ETF) تحقق یافت. به عنوان مثال ، ETF ها را می توان از طریق لنزهای دره سیلیکون به عنوان یک نوآوری تکنولوژیکی تصور کرد که باعث می شود تجربه کاربری بهتری برای سرمایه گذاران انفرادی باشد ، و باعث تحریک بیشتر بازار سهام عدالت و تسویه حساب برای عموم می شود. فرزندخواندگی و قارچ بودن ویژگی های اصلی در اینجا است. از زمان DOT. com ، پس از آن "نوآوری" بیشتر توسعه داده شد ، مانند ابزارهای مشتق خلاق که در یک معماری بانکی سایه جدید قرار گرفته اند تا بهتر بدهی های خانگی را تبلیغ کنند و در این فرآیند هزینه های زیادی کسب کنند. من البته به دوره منتهی به حباب املاک و مستغلات و بحران مالی سال 2008 اشاره می کنم.

تورم ماشین زمان کیمیاگر و سارق گربه آینده ما است

تکرار اخیر صدور غرغره بدهی شرکت ها ، در بیشترین سطح پایه خود ، برای افزایش بازده سهام در دوره پس از 2008 ERA و امروز طراحی شده است. این امر با تورم بازار سهام همراه است ، که به همین ترتیب با نرخ بهره فرومایه چند ساله دامن زده است. بنابراین مضامین دهه گذشته ، گسترش بدهی شرکت و دولت بوده و نرخ بهره اسمی را به طرز چشمگیری پایین می آورد. گلدان های وال استریت در دهان با چنین نرخ های پایین تر ، با استفاده از توضیحات پیچیده برای توصیف این وضعیت به عنوان "محیط تخفیف" بهبود یافته ، توجیه "حق بیمه خطر سهام پایین". منظور آنها واقعاً این است که چنین شرایطی باعث می شود که تعداد سهام سهام بالا برود. این امر به این دلیل است که برای دارایی های مالی طولانی مدت که دارای جریان نقدی در آینده پیش بینی شده بالایی هستند (مانند سهام رشد که امروزه بر بازار سهام حاکم است) ، تحلیلگران تمایل دارند ارزش فعلی این جریان نقدی آینده را با استفاده از "جریان نقدی تخفیف" تعیین کنند (DCF)مدلهایی که نرخ تخفیف غالب را دارند (معمولاً نرخ ریسک مانند عملکرد خزانه داری بلند مدت ، به علاوه برخی از ریسک ها) برای کاهش درآمد آینده به گونه ای که امروز به یک ارزش ذاتی برسند. هرچه نرخ تخفیف پایین تر باشد ، ارزش فعلی بالاتر می رود. تاهاگر این به نظر می رسد کمی شبیه به کیمیاگری برای خوانندگانی که در امور مالی کار نمی کنند ، به این دلیل است که اساساً اینگونه است. نرخ تخفیف پایین تر اساساً فقط سرقت از ارزش آینده توسط زمان حال است. از نظر تاریخی ، در زمان های آزاد ، نرخ بهره براساس پویایی بازار و ترجیحات زمان تعادل غالب نوسان می کند. در نتیجه ، هر مدل DCF از نظر تاریخی فقط یک چرخه نوسان کننده ارزش است که با کاهش نرخ از آینده از آینده استخراج می شود و پس از آنکه نرخ دوباره بالاتر شد ، دوباره به آینده بازگردید. اما با توجه به اینکه نرخ هایی که اکنون به طور مداوم از ضرورت فدرال رزرو سرکوب می شود ، این یک سرقت دائمی شده است. به همین دلیل ما تمایل داریم شاهد "برنده شدن همه" مشاغل و پراکندگی بیشتر بین کسانی که به سرمایه و افراد بدون دسترسی دسترسی پیدا می کنند ، بیشتر شاهد باشیم. و فقط در صورت وجود توهمات مبنی بر اینکه سیاست فعلی در واقع دائمی نیست ، به آن یادآوری شود که فدرال رزرو از پایان سال 2020 ، اکنون اوراق بهادار خزانه داری بیشتر از همه بانکهای مرکزی خارجی را در خود جای داده است. سال گذشته ، منابع خزانه داری فدرال 95 ٪ افزایش یافت. در مقایسه ، در طول بحران مالی بزرگ سال 2008 ، این سطح از دارایی ها فقط 25 ٪ افزایش یافته است. ظاهراً هر بحران "بیشتر" از گذشته می شود. در این مورد،

درجه "عظمت" تقریباً 4 برابر بحران قبلی فقط ده سال قبل بود.

هنگامی که ما بزرگنمایی می کنیم و سعی می کنیم پیامدهای بیشماری آن را جذب کنیم ، چیز عمیقی در مورد این تحقق سرقت زمان دائمی وجود دارد. از نظر تئوری ، عرضه بالقوه آینده سرمایه تا زمانی که زمان به پایان نرسد بی نهایت است و تا زمانی که ما همچنان ایمان داشته باشیم که جهان با گذشت زمان بهبود می یابد و به وفور و ثروت بیشتری می بخشد. در حال حاضر ، این دو فرض اصلی دست نخورده باقی مانده است. از ناامیدی ، ما روشهای قیف این پایتخت را با ماشین زمان کیمیاگر به زمان حال سنتز کرده ایم. پیامدهای این است که ما اکنون می توانیم با متقاعد کردن یکدیگر از چشم اندازهای یک فردا روشن تر با یک نفس ، در حال حاضر مبلغ بی حد و حصر بی حد و حصر ایجاد کنیم ، در حالی که قبل از بازدم از آن محکومیت آینده دزدی می کنیم. این تورم نسبت های حماسی است.

دارایی های مالی اکنون فروشگاه های ارزش فیات هستند

در مصاحبه اخیر ، سرمایه گذار افسانه ای استنلی دراکنمیلر خاطرنشان كرد كه بدهكاران شركت وام دهندگان خالص 1 تریلیون دلار در سال 2020 بودند. من در این صنعت كار می كنم و شاهد این جنون دست اول بودم. و همانطور که Druckenmiller خاطرنشان کرد ، ما هرگز در تاریخ ندیده ایم که بدهی های خصوصی قبل از سال گذشته در رکود اقتصادی افزایش یابد. به طور معمول در رکود ، بدهی های خصوصی به دلار امروز 500 میلیارد دلار فرو می ریزد ، بنابراین ما در مورد افزایش 3 برابر اهرم در این رکود نسبت به الگوی عادی صحبت می کنیم.~ما بیش از 30 سال است که به آرامی تشویق می شویم که دارایی ها را به عنوان یک فروشگاه درک شده از ارزش ، از جمله سهام ، بدهی و املاک و مستغلات در نظر بگیریم. بله ، املاک و مستغلات همیشه در طول تاریخ بشر یک فروشگاه ارزشمند بوده است ، اما بخش عدالت یک سرمایه گذاری در املاک و مستغلات اهرمی است که زیربنای شکل فعلی ما از مالکیت است. حتی در روزهای اولیه فیات ، نسبت وام به ارزش (LTV) بود

50 ٪اکثر کشورهای دیگر هنوز هم این محافظه کار LTV دارند. اما در ایالات متحده ما از 50 ٪ به پایین نزدیک به 0 ٪ -10 ٪ در '07 رفته ایم و امروز به یک هنجار 20 ٪ کمی برجسته تر بازگشتیم. اما این هنوز بدهی است ، نه املاک و مستغلات واقعی. این اساساً "املاک و مستغلات کسری" است ، ادعایی در مورد آن. راهی برای ارتقاء پذیرش بیشتر بدون نیاز به رسیدگی به موضوعات خارق العاده ارزیابی و قیمت مناسب. شاید یک یادداشت جدید بیت کوین "نه وثیقه شما باشد ، نه خانه شما".

بنابراین روایت ضمنی و ناخودآگاه طی یک قرن گذشته این است: "چرا پول نقد نگه دارید؟در عوض ، دارایی هایی را که از طریق ضمانت ضمنی در پشت آن پول نقد قرار می گیرند ، نگه دارید. "پس دارایی های مالی چگونه با FIAT به عنوان یک ابزار تحمل متفاوت هستند؟بنابراین خطر اخلاقی این است که امروز چگونه پول را چاپ می کنید. بازار آدرس دهی بدون ریسک را گسترش دهید. پذیرش را با هر دو هویج (خطر اخلاقی) و چوب (مخفیک مخفی پول نقد و پس انداز بدون آسیب رساندن به شهرت و وضعیت فیات) تحریک کنید و سطح شیب دار را فراهم کنید. ولااین نتیجه همان چیزی است که QE در تحقق آن سودمند بوده است.

هزینه فرصت صد سال

به جای تمرکز روی دهه تورم قریب الوقوع ، آنچه باید روی آن متمرکز شویم این است که اگر بخواهیم جلوی مبارزه با آن را بگیریم ، چقدر می توانیم به آن دست یابیم. ما نمی توانیم با پیشرفت نوآوری و فناوری نبرد کنیم. ما نمی توانیم خرگوش را در کلاه ضرب المثل قرار دهیم وقتی صحبت از سونامی نوآوری های ترکیبی از آینده و نزدیک اخیر و آنچه آنها برای کار انسان دلالت دارد ، برگردیم. ما پس از گذشت یک قرن و نیمی از تسریع در نوآوری های فناوری ، چه سطحی از انحرافات را انجام می دادیم ، که بیشتر آنها در طول رژیم های افزایش هماهنگی متمرکز بر فعالیت های اقتصادی و اخلاق فرسایش دکترین لیبرال رخ داده است.

وی گفت: "لیبرالیسم باید تا حد زیادی به افزایش تدریجی ثروت که آزادی به وجود آورد ، تکیه می کرد ، دائماً برای مبارزه با پیشنهادهایی که این پیشرفت را تهدید می کرد ، مبارزه می کرد. این امر به عنوان یک عقیده "منفی" تلقی می شود زیرا می تواند کمی بیشتر از سهم در پیشرفت مشترک به افراد خاص ارائه دهد - پیشرفتی که بیشتر و بیشتر به دست آمده است و دیگر به عنوان نتیجه نتیجه شناخته نشده استسیاست آزادی. مهم است که مخالفت را با این نوع برنامه ریزی با نگرش Dogmatic Laissez Faire اشتباه نگیریم. استدلال لیبرال به نفع استفاده از بهترین استفاده از نیروهای رقابت به عنوان ابزاری برای هماهنگی تلاش های بشر است ، نه استدلالی برای ترک چیزها درست مانند آنها. این اعتقاد بر این باور است که ، در جایی که رقابت مؤثر ایجاد شود ، این یک روش بهتر برای هدایت تلاش های فردی نسبت به سایر موارد است. "- فردریش A. هایک ، جاده سرور

یک جامعه بی طرف و کنجکاو باید در حال انجام یک تحقیق عادلانه و صادقانه در مورد این سؤال باشد که آیا ما واقعاً تا به حال یک جامعه آزاد و جامعه لیبرال را تجربه کرده ایم. و اگر پول یکی از قدیمی ترین ابزارهای آزادی بشر است ، آیا یک سیستم پولی متمرکز و فیات تکامل یافته می تواند شامل مواد لازم برای یک جامعه واقعاً آزاد باشد؟اگر پاسخ این سؤالات واقعاً "نه" است ، پس باید بپرسید که چگونه فضل نوآوری های بشریت در دوران مدرن به دست آورده است می تواند منجر به پیشرفت حتی بیشتر از پیشرفت و ایجاد ثروت شود ، اگر آنها در یک سیستم بهتر سکونت داشته باشنددر کنار هم؟و علاوه بر این ، چگونه می توان این دستاوردها را به مرور زمان ترکیب کرد تا به مکانی کاملاً متفاوت از جایی که امروز خودمان پیدا می کنیم برسند؟هزینه فرصت پیروی از این مسیر تقریباً غیرقابل محاسبه است. افسوس ، ما نمی توانیم گذشته را تغییر دهیم ، اما مطمئناً می توانیم آرزو کنیم که در آینده از چنین مشکلات جلوگیری کنیم.

".. نه اینکه سیستم شرکت آزاد برای سود در این نسل شکست خورده است ، اما هنوز محاکمه نشده است." - فرانکلین دی روزولت

داستانی که ما باید بگوییم

سیستم فیات فعلی و سیاست های پولی و مالی که برای حفظ آن تکامل یافته اند ، لزوماً منجر به ارقام تورم به سبک دهه 1970 نمی شود زیرا دنیای ما به شدت متفاوت است. اما این سیاستها و رفتارهایی که از آنها استفاده می کنند منجر به خسارت اقتصادی فوق العاده خواهد شد.

مسیر سیستم فعلی در حال گسترش سرطانی است که به آرامی در موسسات بازار آزاد ما و چشم انداز آینده ما در حال خوردن است ، با یک لیست لباسشویی از خصوصیات مخرب: خطر اخلاقی ، تخصیص بسیار نادرست سرمایه ، آسیب پذیری در برابر توهین ، پوپولیسم وایجاد "Cantillionaire" ، دامنه های بیشتر نابرابری ثروت ، ناپایداری مالی و شکنندگی ، برنامه ریزی متمرکز بیشتر و سانسور بیشتر برای حفظ کنترل بر این بنیاد فزاینده بی ثبات. سرانجام ، بله ، حتی جیب تورم های سنتی تعریف شده از اثرات مانند بیماری هزینه باومول (که مهمترین آنها در مراقبت های بهداشتی و آموزش ، دو سرویس اساسی و غیرقانونی است).

مسیر سیستم فعلی نیز به طور مهم به بدهی بیشتری در یک حلقه بازخورد منفی در حال نصب نیاز دارد. بدهی فقط تابعی از تلاش برای حل یک مشکل با راه حل کاملاً اشتباه نیست ، بلکه نیاز به بار بدهی دولت حاصل و هزینه های سرویس دهی غیرقابل تحمل آن است. QE و سیاست های مالی چنان در هم تنیده شده اند که تمایز اقتصاد سیاسی فعلی ما از ایدئولوژی هایی مانند نظریه پولی مدرن به یک کار واقعاً هرکولین تبدیل شده است که نیاز به ژیمناستیک آکادمیک ماهر دارد. بازی پایان همیشه و همیشه در این چرخه ها یارانه وام گرفتن دولت است. در دنیای اقتصاد کلان ما به رفتاری مانند سرکوب مالی اشاره می کنیم. با افزایش سطح بیکاری بدون کاهش متناسب در هزینه زندگی ، سیستم فعلی ما برای جبران هزینه های اجتماعی بیشتر و بیشتر به هزینه های اجتماعی نیاز دارد. این به معنای بدهی بیشتر است که سرمایه های جدید بیشتری را به خود اختصاص می دهد و بیشتر به سیستم در یک انحطاط مارپیچ آسیب می رساند.

لیست لباسشویی هایی که اخیراً بیان شده است ، همه موضوعات وجودی برای سیستم FIAT ما است ، اما هیچکدام از آنها نیازی به افزایش چشمگیر در هرگونه سنج تورم کل دارند تا عواقب فاجعه آمیز داشته باشند و منجر به ادامه بدهی ارزهای فیات شوند. بنابراین اگر ما از سنجهای تورم کل موجود به عنوان فشارسنج خود استفاده کنیم ، وفاداران سیستم فعلی با عزل شکاک و اطمینان خاطر توده هایی را که همه در دنیای فیات هستند ، از بین می برند ، همچنان از بین می روند.

اما همه اش خوب نیست. ما آن را حس می کنیم ، بو می کنیم و آن را مزه می کنیم. همانطور که در بالا ذکر شد ، سیستم FIAT به گوشه ای منتقل شده است و به یک زندگی جرم تسلیم شده و از آینده ما دزدی می کند. مشکل چنین سرقت چند وجهی است. اول ، همه افراد دزد نیستند ، اما هر آینده خود دزدی می شود. در نتیجه ، فرهنگ معضل یک زندانی تشکیل شده است که همه را برای شرکت در این سرقت انگیزه می کند تا در سرما از بین نرود و کیف ضرب المثل را نگه دارد. متأسفانه ، همه افراد نمی توانند در چنین بازی شرکت کنند ، به ویژه کسانی که حتی از بازی بازی آگاه نیستند. مشکل دوم این است که این پویا بی ثباتی و شکنندگی را پرورش می دهد. هرچه بیشتر در بلوک های ساختمانی آینده خود فاصله بگیریم ، بیشتر باید امیدوار باشیم که بلوک های جدید برای جایگزینی کسانی که از مفقود شده در این بنای گم شده اند ، ساخته شود ، مبادا بنیادها شروع به فروپاشی و پوسیدگی کنند. اگر به آینده ایمان خود را از دست بدهیم ، کل توهم تبخیر می شود. ما پس از آن تحت فشار قرار می گیریم که دائماً خود را به طور مداوم فروش خود را به طور فزاینده ای اغوا کننده از رونق آینده بفروشیم ، مهم نیست که چقدر ممکن است مبهم و غیرقابل اثبات باشند ، و مهم نیست که رفتار فعلی ما چقدر احتمال چنین سرنوشتی را کاهش می دهد. جای تعجب نیست که ما در عصر پمپ و زباله زندگی می کنیم ، سهام داستان ، Spac (شرکت های چک خالی که به معنای واقعی کلمه ارزش خود را از توانایی فروش یک داستان در مورد یک دارایی احتمالی آینده که هنوز وجود ندارد) و بسیاری دیگرنمونه هایی از سوء استفاده ما از آینده.

دستان خود را از شیشه کوکی بیرون می آوریم

انواع تورمی های کشف شده در بالا باید ما را تا حد بسیار بیشتری نسبت به هر تورم چرخه ای آشکار در دهه 1970 که باعث ایجاد صورتحساب گاز ، مواد غذایی و برق بالاتر می شود ، نگران کند. دلیل این امر این است که انواع فوق تورم موذیانه و تکان دهنده آسان است ، در حالی که در صورت وجود سیاسی و عمومی ، نوع دوم آشکار و نسبتاً آسان تر است. این داستانی است که بیت کوین ها باید گزارش دهند و در معرض نمایش قرار بگیرند.

من با یک نکته مرتبط دیگر نتیجه می گیرم. با توجه به توجه ما فقط به کالاهای کوتاه تر و نوع تورم تورم ، که به ما دستور داده شده است که نگاه خود را برطرف کنیم ، ناخواسته تورم تیتر سازگار اما کم را تأکید می کنیم. ما چیزی غیرقابل قبول را به چیزی دنیوی اصلاح می کنیم. سیاست گذاران و مقامات دولتی بارها و بارها به ما گفته اند که چنین تورم نه تنها بی ضرر بلکه در واقع مطلوب است. اما با رمزگشایی 4-5 ٪ تورم به عنوان نشانه ای از ویرانی پولی قریب الوقوع ، ما تخریب ناشی از یک چهارم قرن از ترکیب 2 ٪ تورم سالانه هدفمند را به حداقل می رسانیم. ما به عنوان یک موضوع البته با فرسایش 50 ٪ از قدرت خرید خود را هر 20 سال یکبار داریم! من در اینجا از قانون گودارت یادآوری می کنم ، مشاهده می کنم که وقتی یک اقدام به هدف تبدیل می شود ، این یک اقدام خوب متوقف می شود. تورم کم اما پایدار توسط صاحبان سرمایه در چنین سیستمی قابل تغییر است. تورم درک شده پایین نیز به دلیل پیش بینی فرض شده ، خطر اخلاقی بیشتری را به وجود می آورد. هرچه هدف قابل پیش بینی تر باشد ، خطر بیشتری در بازی و پیشی گرفتن از آن هدف می تواند باشد. بنابراین اهرم های مالی و بدهکاری به ناچار افزایش می یابد ، سوءاستفاده سرمایه افزایش می یابد ، و احساس کاذب ماندگاری و ثبات ما را مجبور می کند تا عمیق تر و عمیق تر به کوزه کوکی های آینده برسیم ، به این امید که هیچ کس متوجه نشود که تقریباً هیچگونه رفتار قندی برای Pilfer باقی نمانده است.

همه اینها ممکن است برای چشم اندازهای اقتصادی فرزندان ما بسیار جدی به نظر برسد. اما به همین دلیل است که بیت کوین برای بسیاری از ما چنین چراغ امیدی است و چرا قدرت متعالی آن اغلب به محض درک کامل این چالش ها ، بسیار مورد استقبال قرار می گیرد. بیت کوین کوزه کوکی را در قسمت بالای کمد آشپزخانه در قسمت بالایی کابوی قرار می دهد و ما را از وسوسه برای رسیدن به آن میان وعده نیمه شب پرشور آزاد می کند.

حساب اسلامي...

ما را در سایت حساب اسلامي دنبال می کنید

برچسب :

نویسنده : کامران فیوضات

بازدید : 53