- نحوه انتخاب بهترین کیف پول الکترونیکی برای ذخیره بیت کوین، اتریوم یا تتر.

- فنجان اسپرسو ⎮ قبل از خرید به چه نکاتی توجه کنید

- مدیریت عملکرد چیست؟+7 استراتژی برای افزایش درآمد شما

- طلسم پول قدرتمند - جذب پول در صورت تقاضا - افزایش منابع درآمد

- بهبود تجزیه و تحلیل روند با استفاده از ویژگی های شبکه های اجتماعی

- تأثیر مخرب blockchain در تجارت بین المللی

- رابطه بین نرخ بهره معیار و بازار فارکس

- سفارش توقف چیست و چگونه کار می کند؟

- فواید هواپیماهای بدون سرنشین متصل چیست؟

- آمار درآمد و استفاده از تلگرام (2023)

آخرین مطالب

امکانات وب

ما خوشحالیم که نسخه سوم Focus آفریقا را معرفی کنیم. ما از این نسخه هیجان زده هستیم ، که شامل شش موضوع مختلف است که به قلب چالش ها و فرصت های موجود در قاره آفریقا می روند.

در ادامه یک موضوع ، ما در موضوعات قبلی آفریقا با بررسی روشهای جایگزین برای تأمین مالی پروژه ها ، شروع کردیم ، ما در مورد "امور مالی اسلامی در آفریقا" به عنوان گزینه ای محبوب برای سرمایه گذاران بحث می کنیم."نیروگاه آفریقا: گزینه LNG Gas-to-Power" به طور خاص به بخش انرژی و جذابیت پروژه های LNG Gas-to-Power در آفریقا نگاه می کند ، در حالی که "انرژی تجدید پذیر در آفریقا در دوره تغییرات آب و هوا" پتانسیل عظیم را بررسی می کندبرای انرژی تجدید پذیر در قاره. در "موزامبیک: فراتر از معدن" ، تیم ما با بررسی پیشرفت تا به امروز در موزامبیک و چگونگی افتتاح زیرساخت های لجستیک معدن خود برای ایجاد تنوع اقتصاد خود ، تنوع اقتصادی را از طریق زیرساخت های مبتنی بر منابع پوشش می دهد."تجارت و حقوق بشر در آفریقا" موضوع بسیار مهم نیاز سرمایه گذاران در کشورهای آفریقایی را برای آگاهی از تمرکز فزاینده بر حقوق بشر ارائه می دهد. علاوه بر این ، "بازوی طولانی قانون: تحقیقات رشوه خواری و فساد" در مورد چالش هایی که هم افراد و هم شرکت هایی که در آفریقا تجارت می کنند در قالب خطرات پیرامون رشوه و فساد با آن روبرو هستند ، بحث می کند.

بسیاری از این مباحث در سفر اخیر نخست وزیر انگلستان ترزا می به آفریقا برجسته شد. White & Case مفتخر بود که شریک زندگی ما جوش سیاو در این سفر یک هفته ای که شامل بازدید از آفریقای جنوبی ، نیجریه و کنیا بود ، نخست وزیر را همراهی کرد. جاش تنها نماینده یک موسسه حقوقی بود که بخشی از حزب مسافرتی نخست وزیر بود و به ما اجازه داد تا بینش مفیدی را در مورد موضوعات کلیدی سیاسی و تجاری مطرح شده در بحث این سفر بدست آوریم. پیوند با برخی از مضامین ما در این نسخه سوم تمرکز آفریقا ، مباحث قوی که در طول سفر پدیدار می شوند شامل مشارکت ها ، چگونگی همکاری برای فرصت های سرمایه گذاری موفق و علاقه عمیق سرمایه گذاران در کاوش در راه های مختلف برای تأمین مالی پروژه ها در قاره است. بشرجاش همچنین از پیوند قوی - که به طور تکرار شده در طول هفته مورد بحث قرار گرفته است - بین کمک و تجارت و همچنین اهمیت دستیابی به تعادل سالم که مزایایی برای همه به همراه دارد ، گزارش داد. جاش در شماره بعدی ما برخی از مضامین بازدید را گسترش خواهد داد.

ما امیدواریم که از خواندن تمرکز آفریقا لذت ببرید ، و لطفاً به ما اطلاع دهید که آیا مباحث یا موضوعاتی وجود دارد که دوست دارید ما در نسخه های آینده پوشش دهیم.

گزینه LNG به قدرت برای آفریقا

پروژه های فعلی LNG Gas-to Power می تواند با موفقیت راه را برای سایر کشورهای آفریقایی هموار کند.

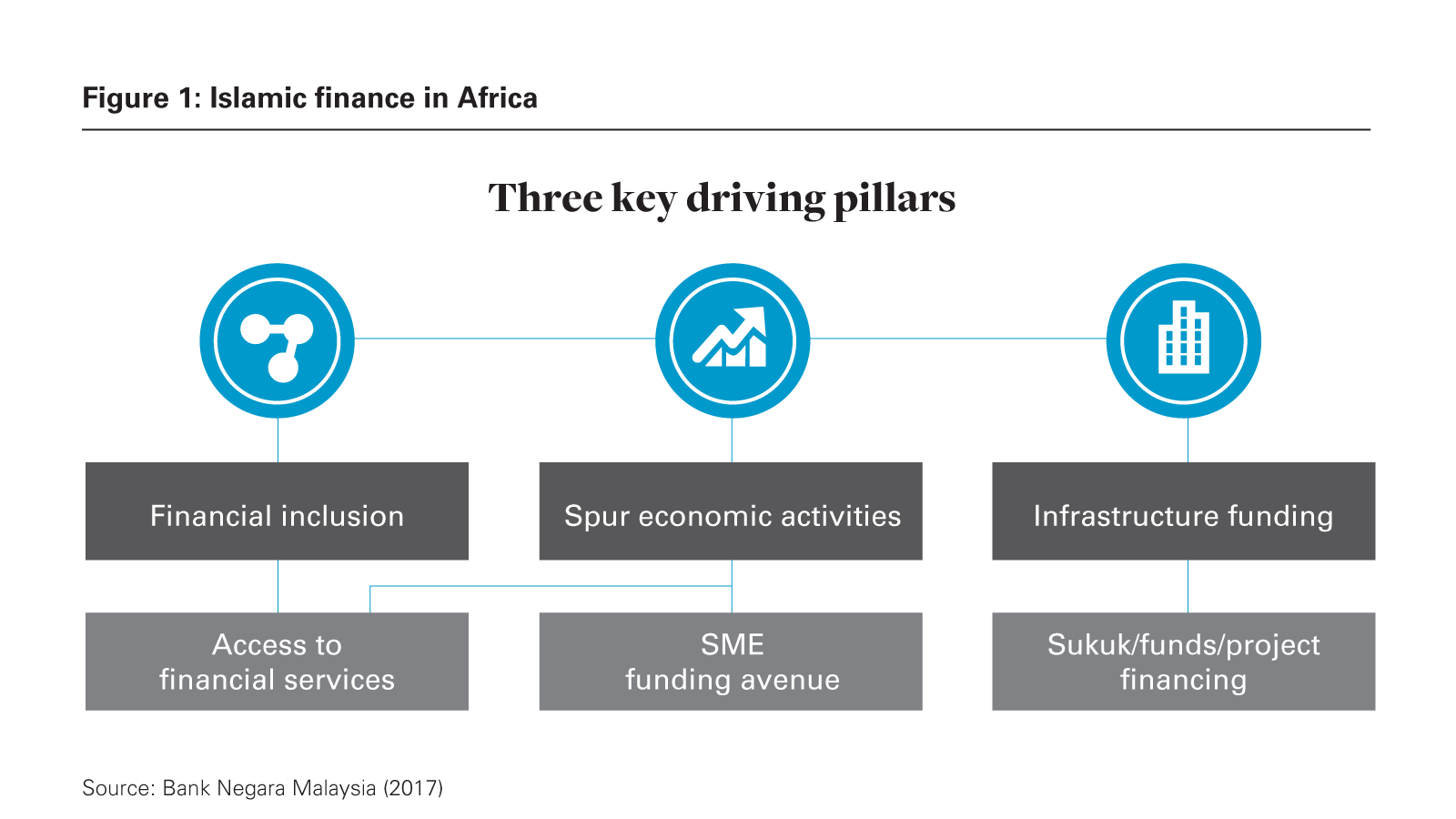

امور مالی اسلامی در آفریقا: فرصت ها و چالش ها

محصولات مالی سازگار با شریع. برای تقویت شمول مالی در آفریقا مورد نیاز است.

تجارت و حقوق بشر در آفریقا

شرکت ها و سرمایه گذاران در کشورهای آفریقایی باید از تمرکز فزاینده بر حقوق بشر آگاه باشند.

موزامبیک: فراتر از معدن

تنوع اقتصادی از طریق زیرساخت های مبتنی بر منابع.

بازوی طولانی قانون: رشوه خواری و فساد

رشوه خواری و فساد با افراد و شرکتهای آفریقا با آن روبرو است.

انرژی تجدید پذیر در آفریقا در دوران تغییرات آب و هوا

آفریقا پتانسیل بسیار خوبی برای استقرار انرژی و سرمایه گذاری تجدید پذیر ارائه می دهد.

بارگیری و مشترک شدن

امور مالی اسلامی در آفریقا: فرصت ها و چالش ها

محصولات مالی سازگار با شریعت برای تقویت شمول مالی در آفریقا مورد نیاز است

بینش، بصیرت، درون بینی 27 سپتامبر 2018 |12 دقیقه بخوانید

اشتراک در

برای دریافت تمرکز آفریقا مشترک شوید

شکاف نظارتی

قوانین موجود اکثر کشورهای آفریقایی برای تأمین مالی تأمین مالی بدون بهره بر اساس به اشتراک گذاری خطرات و پاداش های اقتصادی و دستیابی به بازده با استناد به عملکرد دارایی های سازگار با شرع طراحی نشده است. این اصول برای امور مالی اسلامی اساسی است.

نیاز به ایجاد ساختارهای اقتصادی قابل استفاده که به علاقه متکی نیستند ، باعث می شود که ترتیبات مالی اسلامی پیچیده تر از معادل های متعارف/غیر اسلامی خود باشد و آنها تمایل ندارند که به طور مرتب در چارچوب های حقوقی مدنی یا مشترک قرار بگیرند. به عنوان مثال ، در حالی که دولت های آفریقایی ممکن است به طور مرتب ابزارهای خزانه داری ارز محلی را صادر کنند ، اینها به طور معمول ابزارهای متعارف دارای علاقه هستند. اصلاحات ساختاری مورد نیاز برای پذیرش این ابزارها برای نهادهای اسلامی و سرمایه گذاران باید با دقت طراحی شوند تا از تعارض با قوانین مالیاتی داخلی جلوگیری شود و برابری با ابزارهای سنتی خزانه داری را حفظ کند.

به همین ترتیب ، ملاحظات عمومی برای تأمین مالی SUKUK ناامن (که در صدور اوراق قرضه ناامن معمولی بوجود نمی آیند) شامل موارد زیر است:

- چگونه قوانین صلاحیت مربوطه (از جمله هرگونه محدودیت مالکیت خارجی) با نقل و انتقالات دارایی رفتار می کند ، به ویژه در مواردی که دارایی های ساحلی به صورت قراردادی به وسایل نقلیه ویژه خارجی فروخته می شوند

- این که آیا کد مالیاتی (و هرگونه معافیت و امداد در آن در آنجا) از صلاحیت مربوطه مربوط به صدور سوکوک به همان روشی است که در اوراق قرضه انجام می شود

- اگر کد مالیاتی در مورد صدور سوکوک به همان روشی که به اوراق قرضه انجام می دهد ، صدق نمی کند ، چگونه می توان رفتار نظارتی سوکوک (یا سایر محصولات مالی اسلامی را برای آن موضوع) با همتایان معمولی/غیر اسلامی تحت کاربردی قرار داد. قانون

بدون اصلاح در کدهای مالیاتی موجود ، ماهیت مبتنی بر دارایی از امور مالی اسلامی ممکن است تعهدات مختلف پرداخت مالیاتی را از کشور به کشور دیگر که در تأمین مالی متعارف درگیر نیستند ، ایجاد کند. این موارد می تواند شامل مالیات ثبت نام/مالیات بر زمین وظیفه تمبر ، مالیات بر ارزش افزوده ، مالیات بر سود سرمایه و مالیات نگهدارنده باشد. برای هماهنگی این مسائل ، توجه نظارتی لازم است.

وضوح در مورد اجرای قانونی محصولات مالی اسلامی بسیار مهم است. و افزایش هزینه های بودجه به دلیل مالیات باید کاهش یابد.

بدون این ، دستیابی به توده بحرانی لازم برای تأمین مالی اسلامی دشوار خواهد بود. بخش های عمومی با استفاده از محصولات بدهی سنتی همچنان وام می گیرند. بانک های تجاری ریسک قانونی و هزینه های اضافی احتمالی ناپدید شدن امور مالی اسلامی را پیدا می کنند. تأسیس بانکهای تخصصی اسلامی و سایر موسسات مالی قابل استفاده نخواهد بود.

غلبه بر این چالش ها مستلزم آن است که دولت های آفریقا همچنان به تسهیل در سیستم های نظارتی خود برای تسهیل محصولات مالی اسلامی و تقویت جذابیت آنها به ذینفعان داخلی و بین المللی ، ادامه دهند.

شکاف دانش

امور مالی اسلامی نه تنها در آفریقا ، در بسیاری از بازارها درک نشده است. با برخی از اعتبار ، غالباً اجرای آن نسبت به تکنیک های مالی معمولی/غیر اسلامی چالش برانگیز تر در نظر گرفته می شود. جنبه های سنتی شیوه های بازارهای تجاری مدرن و بازارهای سرمایه برای چندین دهه وجود داشته است ، اما امور مالی مدرن اسلامی - به طور نسبی - بسیار جدید و طاقچه است. جای تعجب نیست که کاربران نهایی بالقوه امور مالی اسلامی ، چه در بخش های دولتی و چه در بخش های خصوصی ، هنگامی که انتخاب می شود ، غالباً به دلیل آشنایی بیشتر ، از تأمین مالی اسلامی استفاده می کنند.

شکاف دانش اغلب نتیجه چارچوب نظارتی قابل اجرا (یا عدم وجود آن) در صلاحیت مربوطه است.

بنابراین ، آنها می توانند با معرفی مقررات مربوطه ، همانطور که اکنون برخی از دولت های آفریقایی انجام می دهند ، پل شوند.

استاندارد سازی محصولات ، مستندات ، شیوه های تجاری و این سؤال که شریعت سازگار با چه چیزی نیست و به ناچار آگاهی از محصولات سازگار با شریعت را بهبود می بخشد و همچنین باعث افزایش کارایی می شود که می توانند برای دیدار با عمومی و خصوصی مستقر شوندبودجه بخش نیاز دارد. این نوع استاندارد سازی در حال حاضر در مناطق دیگری که از امور مالی اسلامی استفاده می شود ، مانند کشورهای شورای تعاونی خلیج فارس و مالزی وجود دارد. تا حدی ، این یک محصول جانبی طبیعی و تسهیل کننده رشد مالی اسلامی در آفریقا خواهد بود.

دسترسی به بانکداری

نفوذ نسبتاً کم خدمات رسمی بانکی در سراسر آفریقا نشان دهنده مانعی برای ورود به مؤسسات مالی معمولی و اسلامی است که محصولات بانکی سازگار با شریعت را ارائه می دهند-مانند وام های شخصی سازگار با شریعت ، وام و وام مسکونی.

بخش اعظم جمعیت آفریقا به ترتیبات غیررسمی (مانند وام های دوستان و خانواده) عادت کرده اند و ممکن است در انتقال به بانکداری با موسسات مالی رسمی ، بدون علاقه و یا حتی به طور جدی مقاوم نباشند.

از طرف دیگر ، این نفوذ مالی محدود در آفریقا ممکن است فرصتی فوق العاده برای نوآوری در این بخش به وجود آورد. آفریقا در حال حاضر به عنوان کانون کانون برای پیشگام محصولات خرد و مؤسسات مالی غیر بانکی شناخته شده است. به عنوان مثال ، M-PESA یک ارائه دهنده تأمین مالی مبتنی بر تلفن همراه است که توسط Safaricom Vodafone و Kenya در سال 2007 در کنیا و تانزانیا راه اندازی شده است که از آن زمان به آفریقای جنوبی ، افغانستان ، هند ، رومانی و آلبانی گسترش یافته است و در حال حاضر بیش از حد مورد استفاده قرار می گیرد. 30 میلیون مشتری در سطح جهان.

به ویژه ، زیر صحرای آفریقا ، پتانسیل پول موبایل را برای تقویت گنجاندن مالی نشان می دهد. طبق اعلام بانک جهانی ، در حالی که سهم بزرگسالان در کشورهای جنوب صحرای آفریقا با یک حساب رسمی موسسه مالی به سختی بین سالهای 2014 و 2017 جابجا شده است ، سهم بزرگسالان با یک حساب پول موبایل تقریباً دو برابر شده است تا تا پایان سال 2017 به 21 درصد برسد ((در هر منطقه دیگر ، نفوذ پول موبایل کمتر از 10 درصد است). 6

پس از آن ، این امر به معنای استدلال است ، زیرا محصولات و مؤسسات مالی اسلامی به طور فزاینده ای در سراسر قاره جریان می یابند ، که محصولات و موسسات مالی سازگار با شرع و سازگار با شریا ، همچنین برای خدمات به اجتماعات مسلمان بدون بانک (یا کم کم) توسعه می یابند.

در حال حاضر ، بانک آفریقای خلیج فارس و Safaricom از راه اندازی M-Sharia ، یک سرویس بانکی سازگار با شریعت از طریق M-PESA خبر داده اند. علاوه بر این ، این امکان وجود دارد که چنین محصولات و ارائه دهندگان خرد سازگار با شریعت ، به نوبه خود ، دسترسی خود را از آفریقا به سایر حوزه های قضایی مانند کشورهای جنوب شرقی آسیا با جمعیت های بزرگ مسلمان که به دلیل کم بودن نمی توانند به سیستم بانکی رسمی دسترسی پیدا کنند ، گسترش دهند. و درآمد نامنظم خانوار یا سوابق اعتباری ضعیف.

در این زمینه ، آفریقا این شانس را دارد که یک مبتکر واقعی برای صنعت مالی اسلامی باشد.

چالش های فوق جدید نیست. عدم دسترسی به بانکداری ممکن است فقط از نظر مقیاس یک مشکل منحصر به فرد آفریقا تلقی شود. درسهایی از چگونگی غلبه بر این و سایر چالش ها در سایر نقاط جهان - از انگلستان تا هنگ کنگ تا خاورمیانه - در آفریقا عمیقاً کاربرد دارد.

شکاف های نظارتی و دانش در آفریقا برای پرداختن به زمان لازم خواهد بود ، اما روندهای مثبت در حال حاضر مشهود است.

چارچوب های نظارتی سازگار با شریعت در کشورهای بیشتر و بیشتر آفریقایی در حال ظهور هستند. سیاست گذاران و کاربران نهایی آفریقایی نیز با بازارهای مالی توسعه یافته اسلامی درگیر شده اند تا به آنها در منحنی یادگیری کمک کنند.

برخی از موسسات مالی آفریقا و نهادهای مرتبط با دولت (مانند اداره بازارهای سرمایه کنیا) عضو هیئت خدمات مالی اسلامی (IFSB) ، یک نهاد چند جانبه مستقر در کوالالامپور شده اند. از جمله موارد دیگر ، موضوعات IFSB ، و اجرای استانداردهای جهانی محتاطانه و نظارتی و سایر ابتکارات را که باعث به اشتراک گذاری دانش و همکاری بین اعضای آن می شود ، تسهیل می کند. به عنوان مثال ، از سال 2008 ، بانک نگارا مالزی بیش از 300 برنامه مالی اسلامی و بازدیدهای مطالعه 7 را برای بیش از 25 کشور آفریقایی از جمله نیجریه ، سودان ، تانزانیا و کنیا اجرا کرده است.

شرکت اسلامی برای توسعه بخش خصوصی (ICD)-بازوی بخش خصوصی بانک توسعه اسلامی (IDB) و بزرگترین بانک توسعه چند جانبه سازگار با شریعت در جهان-همچنان در توسعه امور مالی اسلامی نقش دارددر آفریقا با تنظیم صدور محلی Sovereign Sukuk.

چگونه دولت ها ، اندام های ایالتی و مردم آفریقا به چالش های امور مالی اسلامی پاسخ می دهند و میزان اتخاذ امور مالی اسلامی به عنوان یک ابزار تأمین مالی می تواند تأثیر بسزایی در توسعه کلان اقتصادی قاره در آینده قابل پیش بینی داشته باشد.

افزایش آگاهی و درک ذینفعان از محصولات و شیوه های مالی اسلامی و گزینه های تأمین مالی اضافی که در آن وجود دارد می تواند تقاضای بخش دولتی و خصوصی را برای امور مالی اسلامی و اصلاحات نظارتی مورد نیاز برای تأمین این تقاضا ایجاد کند.

پل زدن شکاف نظارتی می تواند به نوبه خود ، با تشویق رشد و نوآوری در محصولات سازگار با شری ، به کسری درج مالی آفریقا کمک کند ، بنابراین طیف وسیعی از موسسات مالی ، محصولات و خدمات موجود در جمعیت و بر همین اساس را افزایش می دهد.، افزایش شمول مالی.

علاوه بر این ، تأمین دسترسی بیشتر به دولت ها ، شرکت ها و افراد آفریقایی می تواند نقش مهمی در ایجاد شکاف زیرساخت های آفریقا و ترویج رشد اقتصادی و رونق اجتماعی در سراسر قاره داشته باشد. کار قابل توجهی هنوز برای غلبه بر چالش های ایستاده در راه شکوفایی امور مالی اسلامی در آفریقا مورد نیاز است ، اما به وضوح ، این پاداش ها از تلاش فراتر خواهد رفت.< SPAN> افزایش آگاهی و درک ذینفعان از محصولات و شیوه های مالی اسلامی و گزینه های تأمین مالی اضافی که آنها می توانند تقاضای بخش دولتی و خصوصی را برای امور مالی اسلامی و اصلاحات نظارتی مورد نیاز برای برآورده کردن این تقاضا ایجاد کنند.

حساب اسلامي...

ما را در سایت حساب اسلامي دنبال می کنید

برچسب :

نویسنده : کامران فیوضات

بازدید : 20