- نحوه انتخاب بهترین کیف پول الکترونیکی برای ذخیره بیت کوین، اتریوم یا تتر.

- فنجان اسپرسو ⎮ قبل از خرید به چه نکاتی توجه کنید

- مدیریت عملکرد چیست؟+7 استراتژی برای افزایش درآمد شما

- طلسم پول قدرتمند - جذب پول در صورت تقاضا - افزایش منابع درآمد

- بهبود تجزیه و تحلیل روند با استفاده از ویژگی های شبکه های اجتماعی

- تأثیر مخرب blockchain در تجارت بین المللی

- رابطه بین نرخ بهره معیار و بازار فارکس

- سفارش توقف چیست و چگونه کار می کند؟

- فواید هواپیماهای بدون سرنشین متصل چیست؟

- آمار درآمد و استفاده از تلگرام (2023)

آخرین مطالب

امکانات وب

اگر در حال نوشتن چک به موسسات خیریه مورد علاقه خود هستید ، اگر پیش از بازنشستگی هستید و به خصوص اگر سال با درآمد بالایی داشته باشید ، ممکن است فرصت هایی برای کاهش درآمد مشمول مالیات خود وجود داشته باشد که از آن استفاده کامل نکرده اید- و حساب بخشش از خیریه Fidelity می تواند به همه آنها کمک کند.

در حال حاضر برای افراد با درآمد بالا در حال اجرا است

![]()

بالاترین نرخ مالیات بر درآمد عادی: 37 ٪

![]()

بالاترین نرخ مالیات بر سود سرمایه بلند مدت: 20 ٪

![]()

Medicare Surtax 3. 8 ٪ در مورد درآمد خالص سرمایه گذاری بیش از آستانه های خاص*

*مربوط به بخشی از درآمد خالص سرمایه گذاری است که از AGI 200000 دلار (در صورت تک) یا 250،000 دلار (در صورت ازدواج ، تشکیل پرونده مشترک) فراتر می رود.

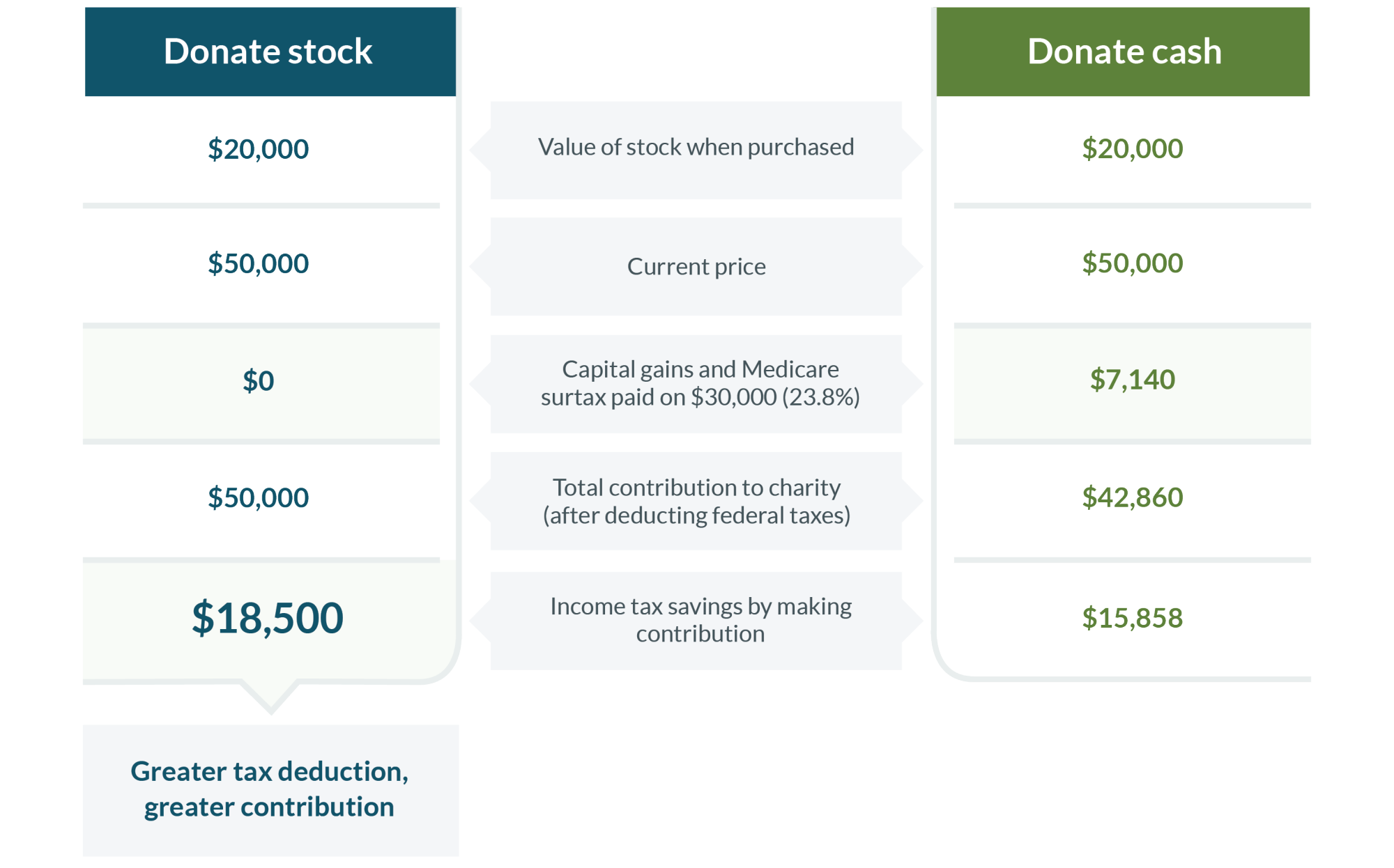

1. فراتر از پول نقد را به عنوان یک کمک مالی فکر کنید.

به جای نوشتن چک ، به نمونه کارها خود با توجه به اهدای اوراق بهادار قدردانی بلند مدت (سهام ، صندوق های متقابل ، اوراق قرضه) ، املاک و مستغلات ، سهام شرکت خصوصی (S-CORP یا C-CORP) و سایر سرمایه گذاری های بالقوه نگاه کنید.

چرا؟مالیات سود سرمایه هنگامی که دارایی های قدردانی بلند مدت را مستقیماً به یک موسسه خیریه ، مانند خیریه وفاداری ، به جای فروش خود دارایی ها و اهدای درآمد پس از مالیات ، به طور مستقیم به یک موسسه خیریه ، مانند خیریه وفاداری کمک می کنید ، حذف می کنید. هنگامی که شما 20 ٪ برای مالیات بر سود سرمایه بلند مدت فدرال ، به علاوه 3. 8 ٪ Medicare Surtax فرض می کنید ، این منجر به افزایش بالقوه 23. 8 ٪ از کسر مالیات شما و سهم خیرخواهانه شما می شود.

چگونه اهداء اوراق بهادار قابل تقدیر می تواند مالیات را کاهش دهد

این یک نمونه فرضی فقط برای اهداف مصور است. نمودار فرض می کند که اهدا کننده در 37 ٪ براکت درآمدی فدرال است. مالیات های ایالتی و محلی و حداقل مالیات جایگزین فدرال مورد توجه قرار نمی گیرد. لطفاً در مورد وضعیت حقوقی و مالیاتی خاص خود با مشاور مالیاتی خود مشورت کنید. اطلاعات در اینجا مشاوره قانونی یا مالیاتی نیست. فرض می کند که تمام دستاوردهای تحقق یافته مشمول حداکثر نرخ مالیات سرمایه بلند مدت فدرال 20 ٪ و Medicare Surtax 3. 8 ٪ است. در صورت وجود مالیات های دولتی یا محلی را در نظر نمی گیرد.

با ماشین حساب اهدای کمک مالی اوراق بهادار ، تأثیر اوراق بهادار با قدردانی طولانی مدت را مشاهده کنید.

2. با ترکیب پول نقد و اوراق بهادار ، کسر بزرگتر سال جاری را ایجاد کنید.

در حالی که اهدای اوراق بهادار تقدیر به طور معمول در معرض سود سرمایه بلند مدت را از بین می برد ، شما به 30 ٪ از درآمد ناخالص تعدیل شده خود (AGI) برای کسر سهم اوراق بهادار قدردانی بلند مدت محدود می شوید. این برای اکثر مردم کافی است ، اما چند سال وجود دارد که ممکن است از کسر بزرگتر سال جاری بهره مند شوید. در آن شرایط منتخب ، شما ممکن است یک هدیه خیرخواهانه از اوراق بهادار را با سهم خیرخواهانه پول نقد تکمیل کنید. این ترکیب استراتژیک ارائه فرصتی برای کاهش درآمد مشمول مالیات شما است.

Fidelity Investments مشتریان می توانند هنگام ایجاد مشارکت ، از ابزار اوراق بهادار قدردانی Fidelity استفاده کنند تا به شما کمک کنند تا اوراق بهادار بسیار قدردانی را از نمونه کارها خود پیدا کنند.

3. یک صندوق اهدا کننده را برای ارائه خیریه در نظر بگیرید.

هر دارایی که شما انتخاب کنید ، یک صندوق اهدا کننده را در نظر بگیرید. این یک روش ساده و مالیاتی برای اختصاص دادن پول به کمک های خیرخواهانه است: شما اهداء پول نقد یا سایر دارایی ها را می گیرید ، واجد شرایط دریافت کسر مالیات برای هدیه خیرخواهانه خود هستید زیرا صندوق پیشنهادی اهدا کننده برنامه ای از یک موسسه خیریه عمومی است ،سپس توصیه کنید که از خیریه های واجد شرایط که می خواهید از آنها پشتیبانی کنید. زمان بندی انعطاف پذیر است ، همانطور که تعداد خیرخواهانه ای که از آنها پشتیبانی می کنید: به همان اندازه که دوست دارید. یک صندوق پیشنهادی اهدا کننده ، مانند حساب بخش در خیریه Fidelity ، یک جایزه دیگر را ارائه می دهد: فرصتی برای توصیه نحوه سرمایه گذاری سهم شما برای رشد بالقوه بدون مالیات ، احتمالاً ارائه پشتیبانی خیریه اضافی در دراز مدت است.

4- برنامه ریزی برای بازنشستگی؟اکنون یک صندوق تأمین کننده اهدا کننده را راه اندازی و تأمین کنید ، و براکت مالیاتی در حال حاضر خود را به یک مزیت تبدیل کنید.

ایجاد یک صندوق اهدا کننده قبل از بازنشستگی ، روشی آسان و کارآمد برای مالیات است که در بازنشستگی در اولویت خیرخواهانه قرار می گیرد. و همچنین می تواند فوری فوری تر نیز وجود داشته باشد: به طور قابل توجهی جبران مالیات های فعلی شما.

اگر براکت مالیاتی شما اکنون بیشتر از آنچه انتظار دارید در آینده باشد ، بیشتر است ، به جای هدیه های کوچکتر در بازنشستگی ، با استفاده از کمک های بزرگ در حال حاضر ، در نظر بگیرید که در حال حاضر با استفاده از کمک های بزرگ خود را بارگیری کنید. نه تنها در سال جاری امکان پس انداز مالیاتی را به دست می آورید بلکه می توانید کمک های خیرخواهانه ای را نیز برای توصیه به عنوان کمک های مالی آینده کنار بگذارید ، و به شما امکان می دهد تا از خیریه ها سخاوتمندانه با درآمد ثابت حمایت کنید - در هنگام زندگی خود یک نکته در زندگی خودوقت بیشتری برای تمرکز روی بشردوستانه داشته باشید.

مثال برنامه بازنشستگی

سهم قبل از بازنشستگی در یک صندوق اهدا کننده اهدا کننده در طی چند سال در بازنشستگی پول نقد می کند

مقدار کل اهدا شده

سهم قبل از بازنشستگی در یک صندوق اهدا کننده

(مبلغ پرداخت شده در جلو)

در بازنشستگی چندین سال پول نقد را کمک کنید

(5000 دلار سالانه بیش از 10 سال پرداخت شده است)

سهم قبل از بازنشستگی در یک صندوق اهدا کننده در بازنشستگی چندین سال پول نقد را کمک کنید

پس انداز بالقوه مالیاتی

سهم قبل از بازنشستگی در یک صندوق اهدا کننده در بازنشستگی چندین سال پول نقد را کمک کنید

این یک نمونه فرضی فقط برای اهداف مصور است. این نمودار فرض می کند که اهدا کننده یک هدیه نقدی کمک می کند. مالیات های ایالتی و محلی ، حداقل مالیات جایگزین فدرال و محدودیت های مربوط به کسر مواردی که برای مالیات دهندگان در براکت های با درآمد بالاتر اعمال می شود ، مورد توجه قرار نمی گیرد. لطفاً در مورد وضعیت حقوقی و مالیاتی خاص خود با مشاور مالیاتی خود مشورت کنید. اطلاعات در اینجا مشاوره قانونی یا مالیاتی نیست.

5- حداقل مالیات های جایگزین احتمالاً برای امسال و بعدی را جبران کنید.

اگر مشمول حداقل مالیات جایگزین (AMT) هستید ، تهیه هدایای خیرخواهانه اضافی که به عنوان کسر کسر می شود می تواند تفاوت بین مالیات بر درآمد منظم و AMT را کاهش دهد. این امر به ویژه مفید است زیرا بسیاری از کسر متداول به درآمد تحت AMT ، از جمله مالیات بر درآمد ایالتی و محلی ، مالیات بر املاک و مستغلات ، بهره وام مسکن در منزل (اگر وام برای خرید ، ساخت یا بهبود خانه استفاده نشده بود) اضافه می شوند.*

برای کسانی که به طرز معتبری متمایل هستند و احتمالاً سال به سال مشمول AMT خواهند بود ، ممکن است در سال جاری سهم خیرخواهانه داشته باشد. با این حال ، حتی اگر یک مالیات دهندگان ممکن است در هنگام مشمول AMT ، از مزایای مالیاتی برای یک هدیه خیرخواهانه دریافت کنند ، ممکن است در نظر داشته باشند که سهم خود را در سالی که از AMT خارج شده اند ، استفاده کنند تا از مزایای مالیاتی بالقوه بزرگتر استفاده کنند. در مورد وضعیت شخصی خود با مشاور مالیاتی خود صحبت کنید.

*در دسترس بودن برخی از کسر مالیات بر درآمد فدرال ممکن است به این بستگی داشته باشد که آیا شما کسر را تعیین می کنید. کمک های خیرخواهانه املاک سود سرمایه که بیش از یک سال در آن نگهداری می شود ، معمولاً با ارزش بازار عادلانه کسر می شود. کسر املاک سود سرمایه که برای یک سال یا کمتر نگهداری می شود ، معمولاً محدود به هزینه است.

6. یک هدیه خیریه برای جبران سود سرمایه از طریق تعادل مجدد نمونه کارها تهیه کنید.

بسیاری از سرمایه گذاران زیرکانه برای اطمینان از اینکه ترکیب سرمایه گذاری آنها با اهداف آنها سازگار است ، انجام می دهند. غالباً این شامل فروش سرمایه گذاری هایی است که به خوبی انجام داده اند ، که باعث افزایش مالیات سرمایه در این فرآیند می شود.

یک اقدام ساده جبران کننده ، تراز کردن خیرخواهانه شما با روند تعادل مجدد است. به جای نوشتن چک به یک موسسه خیریه مورد علاقه امسال ، در نظر بگیرید که امنیت بسیار قدردانی خود را که بیش از یک سال در آن برگزار کرده اید ، اهدا کنید. مالیات بر سود سرمایه به طور معمول برای شما یا خیریه دریافت کننده کمک مالی اعمال نمی شود ، و از آنجا که شما چک ننوشتید ، ممکن است برای خرید سهام بیشتر به عنوان بخشی از تمرینی مجدد خود ، پول نقد در دسترس داشته باشید.

7. یک رویکرد چند ساله به سمت کسر استفاده کنید.

اگر درآمد شما به ویژه در سال جاری بالا است ، شاید به عنوان نتیجه یک جایزه پایان سال ، یا یک تجارت فروخته اید ، از وراثت بهره مند شده اید یا در غیر این صورت ، در نظر بگیرید که کسر سهم خیرخواهانه ممکن است تا پنج سال انجام شود. شما ملزم به ادعای حداکثر کسر ممکن در سال جاری هستید-محدودیت های کسر 60 ٪ از AGI برای پول نقد و 30 ٪ برای اوراق بهادار قدردانی بلند مدت است-اما می توانید تا پنج سال دیگر کسر خیرخواهانه استفاده نشده را پیش ببریدبشراین کسر های حمل شده به جلو باید در میزان ممکن در سال مالیاتی بعدی مورد استفاده قرار گیرند و پس از هر کسر مشارکت خیرخواهانه سال جاری در نظر گرفته می شوند. این قدرت بارگذاری جلو در یک سال با درآمد بالا است.

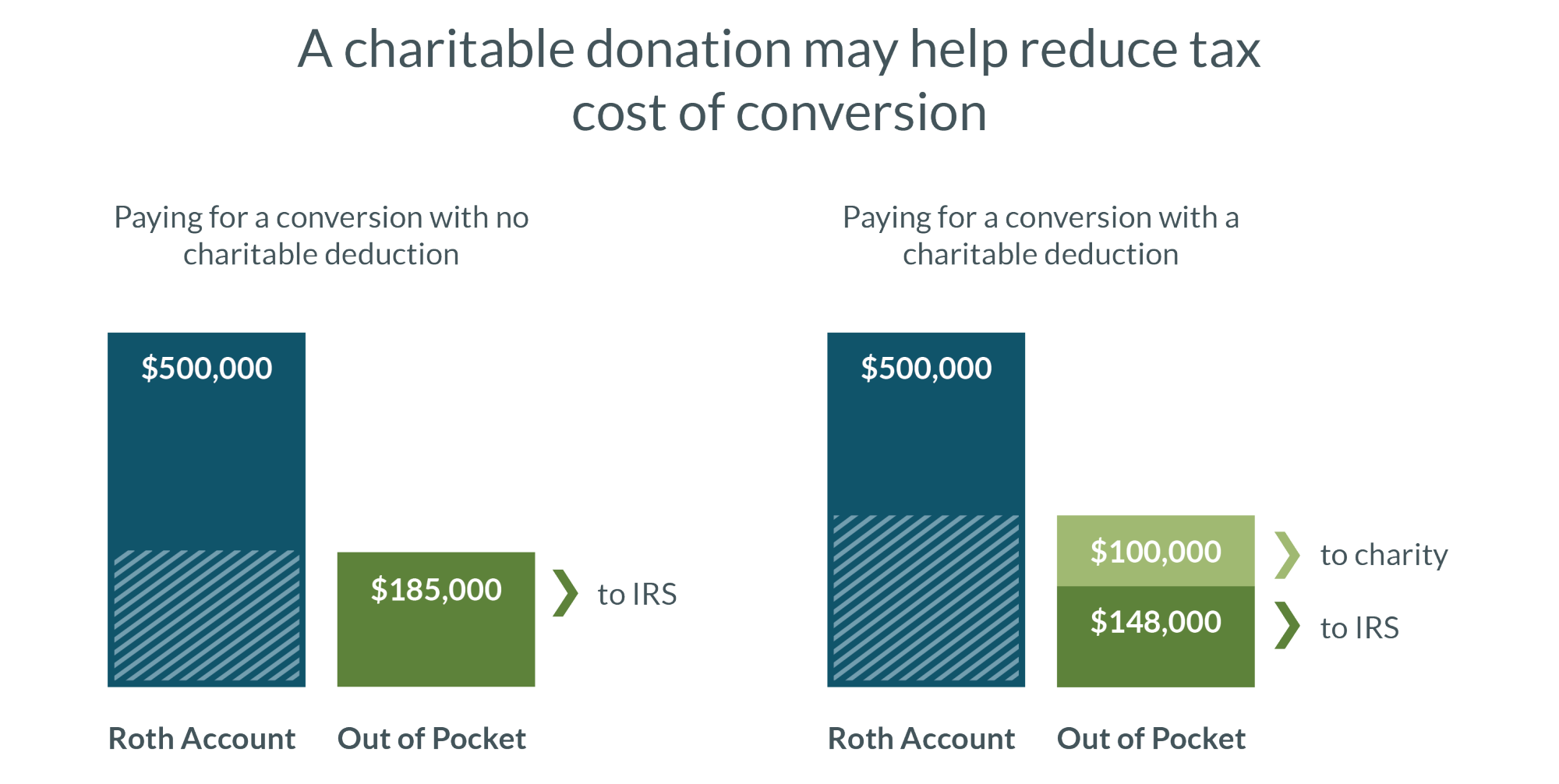

8- برای جبران هزینه های مالیاتی تبدیل IRA سنتی به Roth IRA ، یک کمک مالی خیرخواهانه تهیه کنید.

تبدیل یک IRA سنتی به Roth IRA به طور معمول به معنای پرداخت مالیات های قابل توجه است ، اما ایجاد سهم خیرخواهانه می تواند به جبران آن درآمد کمک کند. این استراتژی ممکن است کار کند اگر شما قبلاً به طور مرتب به امور خیریه اهدا کنید ، دارایی های غیر بازنشستگی کافی برای پرداخت هزینه تبدیل داشته باشید و در نظر داشته باشید که یک کمک مالی خیرخواهانه بزرگتر از معمول را به خیریه وفاداری برای ایجاد یک حساب بخش در سال از سال در نظر بگیرید. تبدیل.

مبالغ مالیاتی فرضی ، نرخ مالیات فدرال 37 ٪ ، مبلغ تبدیل 500000 دلار ROTH و 100000 دلار سهم خیرخواهانه کاملاً کسر را فرض می کند. حداقل مالیات جایگزین فدرال ، و مالیات های ایالتی و محلی در نظر گرفته نمی شود.

9. یک صندوق تأمین کننده اهدا کننده را با یک بنیاد خصوصی موجود ، اعتماد باقیمانده خیریه یا اعتماد به نفس خیرخواهانه ترکیب کنید.

حتی اگر در حال حاضر وسیله نقلیه خیرخواهانه دیگری داشته باشید ، مزایای مالیاتی زیادی برای تکمیل آن با صندوق اهدا کننده مانند حساب دادن وجود دارد.

بنیادهای خصوصی: برای شروع ، محدودیت های کسر برای کمک های خیرخواهانه به یک موسسه خیریه عمومی بیشتر از یک بنیاد خصوصی است.

خیریه عمومی (از جمله یکی با برنامه صندوق اهدا کننده)

بنیاد خصوصی

و از نظر عملی ، ساختن بخشی از مشارکتهای خیرخواهانه خود به یک موسسه خیریه عمومی با یک برنامه صندوق اهدا کننده می تواند شما را از کاغذهای وقت گیر و دقت کافی آزاد کند.(در خیریه Fidelity ، ما وظایف اداری را انجام می دهیم مانند اطمینان از اینکه همه کمک های مالی به خیریه های واجد شرایط و برای اهداف خیرخواهانه مناسب و همچنین رسیدگی به رعایت الزامات قانونی انجام می شود.)

اعتماد باقیمانده خیرخواهانه و اعتماد به نفس خیرخواهانه: امکان داشتن صندوق اهدا کننده و اعتماد باقیمانده خیریه یا اعتماد به نفس خیرخواهانه به موازات وجود دارد. اما یک روش هوشمندانه برای جفت کردن هر دو نوع اعتماد با یک صندوق اهدا کننده مانند حساب بخشش ، تبدیل شدن به خیریه وفاداری به عنوان ذینفع اعتماد است. این به شما انعطاف پذیری در تصمیم گیری در مورد حمایت از صندوق های کمک مالی اهدا کننده خود ، بدون نیاز به پرداخت وکیل برای به روزرسانی ذینفعان اعتماد به مرور ، انعطاف پذیری می دهد.

اطلاعات مالیاتی ارائه شده از نظر ماهیت عمومی و آموزشی است و نباید به عنوان مشاوره قانونی یا مالیاتی تفسیر شود. خیریه وفاداری مشاوره قانونی یا مالیاتی ارائه نمی دهد. محتوای ارائه شده فقط مربوط به مالیات در سطح فدرال است. کسر خیریه در سطح فدرال فقط در صورتی که کسر را تعیین کنید در دسترس است. قوانین و مقررات مربوط به کسر مالیات برای ارائه خیریه در سطح دولت متفاوت است ، و قوانین یک کشور خاص یا قوانین مربوط به یک وضعیت خاص ممکن است بر کاربرد ، صحت یا کامل بودن اطلاعات ارائه شده تأثیر بگذارد. در نتیجه ، خیریه Fidelity نمی تواند تضمین کند که چنین اطلاعاتی دقیق ، کامل یا به موقع است. قوانین و مقررات مالیاتی پیچیده و در معرض تغییر است و تغییرات در آنها ممکن است تأثیر مادی بر نتایج پیش پرداخت و/یا پس از مالیات داشته باشد. خیریه Fidelity با توجه به چنین اطلاعاتی یا نتایج حاصل از استفاده از آن ، هیچ گونه ضمانتی ایجاد نمی کند. خیرخواهانه وفاداری هرگونه مسئولیتی را که ناشی از استفاده شما یا هرگونه موقعیت مالیاتی است که در اعتماد به این اطلاعات است ، رد می کند. همیشه در مورد وضعیت حقوقی یا مالیاتی خاص خود با یک وکیل یا متخصص مالیاتی مشورت کنید.

چگونه خیریه وفاداری می تواند کمک کند

از سال 1991 ، ما به اهدا کنندگان کمک کرده ایم که مانند شما از خیریه های مورد علاقه آنها به روش های باهوش تر حمایت کنند. ما می توانیم به شما کمک کنیم تا وسایل نقلیه خیریه مختلف موجود را کشف کنید و توضیح دهید که چگونه می توانید استراتژی دادن فعلی خود را با یک صندوق اهدا کننده اهدا و به حداکثر برسانید. به بیش از یک چهارم میلیون اهدا کننده بپیوندید که خیریه Fidelity را انتخاب می کنند تا ساده تر و مؤثرتر شوند.

حساب اسلامي...

ما را در سایت حساب اسلامي دنبال می کنید

برچسب : نویسنده : کامران فیوضات بازدید : 29